こんにちは。

もこパパです。

私はお金に関する資格(簿記2級、ファイナンシャルプランナー2級、証券外務員1種)を保有しており、上場企業での経理経験は10年以上あります。お金に関する不安を取り除いて、海外移住を実現するお手伝いなどができればと考えておりますので、ご覧いただけると幸いです。

今回はタイで資産運用をするにはどうすればいいか。

その中でも海外生活をするために最初の段階で必要となる、銀行口座を使う方法から検討をしてみました。

基本的には銀行口座を開設するときは、会社の紹介などが多いですが、もし選べるようであれば利息の高い銀行や高金利の適用金利の上限が高いところがいいと思います。

さらに駐在員の方であれば、急な人事発令で日本に戻らなくなってしまう場合も踏まえて、定期預金ではなく流動性の高い普通預金での資産運用を前提に金利のご紹介をいたします。

本ブログの結論:

銀行口座を開設する場合は、スマホを連携させた高金利の利率はどこも1.5%同じ。

しかし高金利の上限適用金利が高いカシコン銀行以外がお勧め!!

金利だけで選ぶならサイアム商業銀行!

しかしリスクを最小化するために、タイのペイオフ制度の100万バーツ以下の預け入れで

一般的な銀行利息で運用する場合の利息にご紹介をいたします。

タイの各銀行が行っているスマホと連携させた場合の5つのタイ大手銀行金利についてをご紹介します。

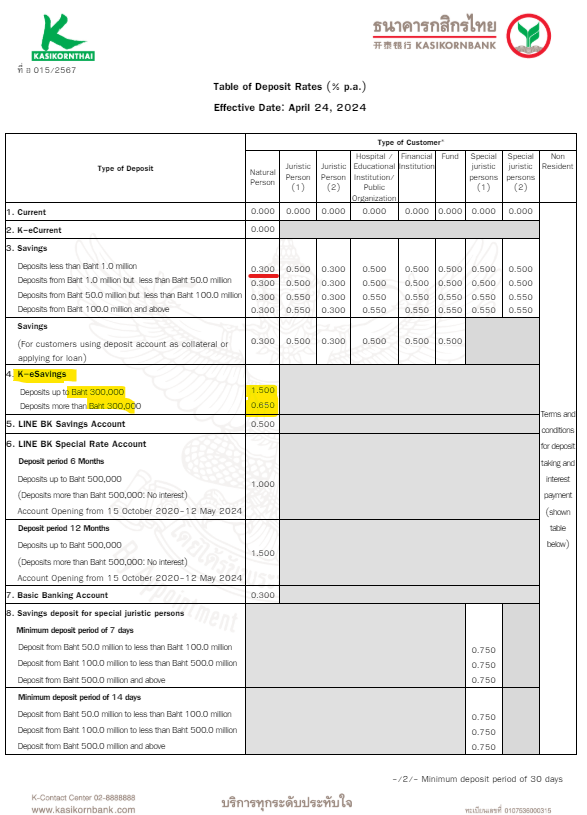

カシコン銀行

- 30万バーツ以下は1.5%

- 30万バーツ以上は0.65%

上記はブログ執筆時の最新の情報(2024年5月)ですが、通常の口座は上記赤線の0.3%となってます。

しかしK-eSaivingsというアプリを使うことができれば、30万バーツまでは1.5%、それ以上の金利であれば0.65%という通常の口座よりも高い金利となります。

なお少し余談になりますが、K-eSaivingsの利用にはタイ国内の携帯電話番号が必要となります。

私の場合は会社から携帯電話は支給されておりましたが、過去に同じ電話番号使っていた会社の人がK-eSaivingsを利用するために使っていたようで、K-eSaivingsが利用できませんでした。

そのため新しく個人用としての携帯電話番号を取得して、現在は利用ができております。

30万バーツまでは、1.5%という高い金利で運用ができるので、最高金額の上限までは日本からの送金や日本からの日当をタイの振り返る任地払いをするのもいいと思います。

なお、奥様も銀行口座をお持ちの場合は、どちらかの口座に偏りがなく、お互いが上限金額まで行くように振替をするのがお勧めです。

悪い例:ご主人口座 50万バーツ 奥様口座10万バーツ 合計 60万バーツ

→ご主人口座の30万バーツを越えた20万バーツは0.65%での金利となるため

良い例:ご主人口座 30万バーツ 奥様口座30万バーツ 合計 60万バーツ

→ご主人口座も奥様口座も共に、1.5%の金利で運用が可能

60万バーツを金利1.5%で運用をすると、年間9,000バーツの利息を受け取ることができます。

仮に1タイバーツを4円換算すると

240万円で、年間3万6千円の利息になります。

なお、タイでの源泉税が15%徴収されてしまうため、実際の受け取り利率は1.275%になります。

実際の年間利息の受取金額は3万600円です。

注意が必要なのは、為替変動リスクです。

円貨からタイバーツに預け入れをしたときのレートから、急激な円高タイバーツ安になり、

1タイバーツが3円になった場合

60万バーツは180万円となり、60万円の損失が発生する可能性もあります。

しかし為替レートを読むのは難しい為、そこは考えず、

無理のない範囲で高金利の範囲内でタイバーツで確実に運用するのもありだと考えます

日本の大手銀行普通預金は、0.02%(2024年5月時点)

楽天証券でもマネーブリッジを使った普通預金でも0.1%(300万円)まで(2024年5月時点)

となっており、さらには上記利率から源泉税率20.315%が引かれるため、さらに少なくなります。

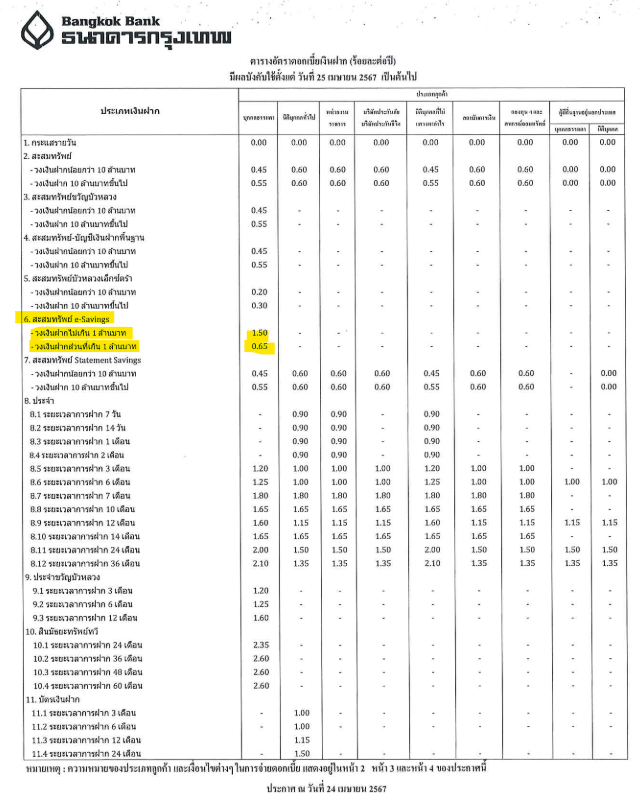

バンコク銀行

- 100万バーツ以下は1.5%

- 100万バーツ以上は0.65%

英語のレート表を見つけられなかったので、タイ語のレート表です。

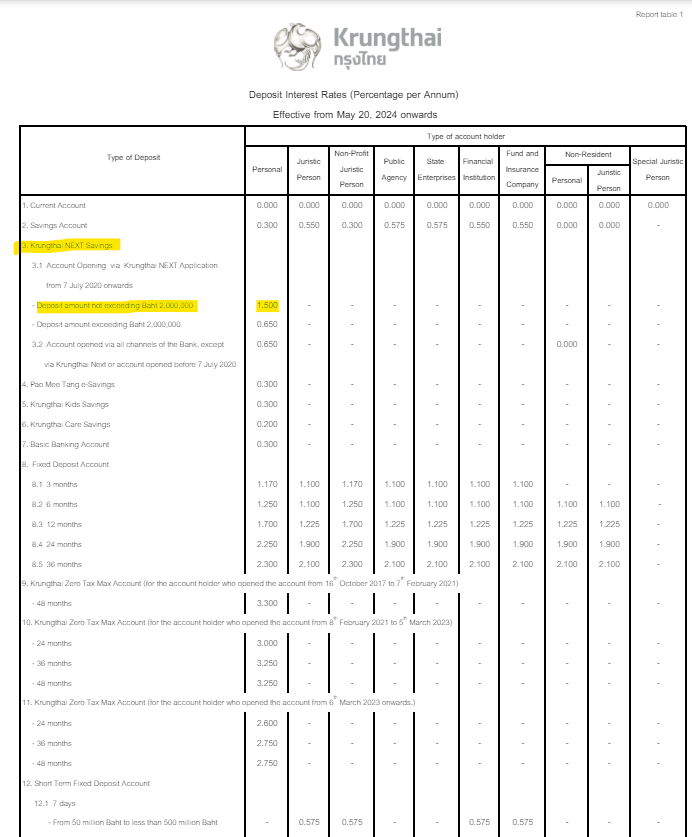

クルンタイ銀行

- 200万バーツ以下は1.5%

- 200万バーツ以上は0.65%

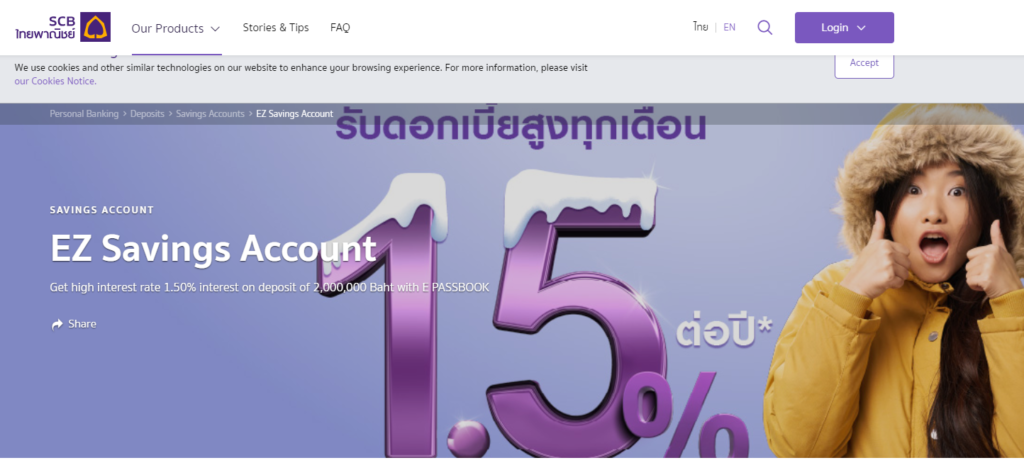

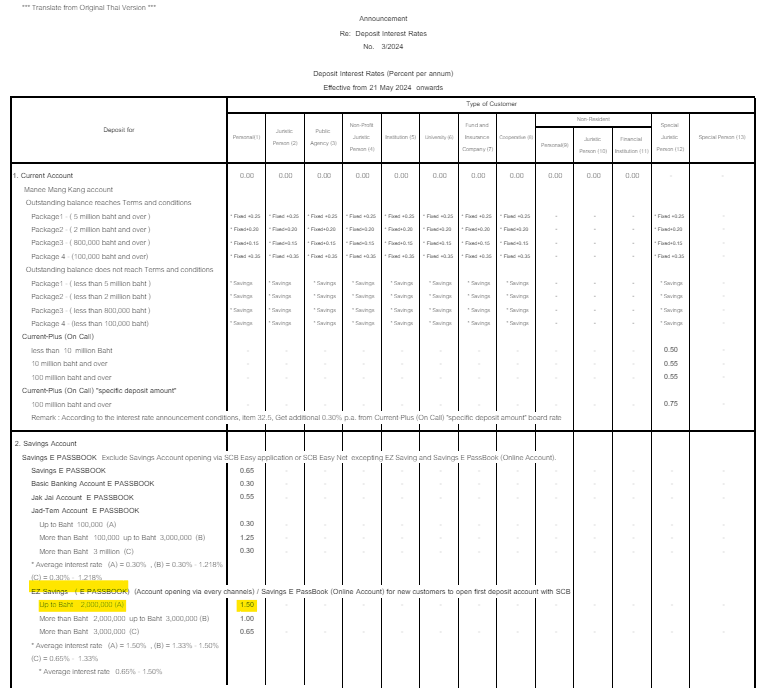

サイアム商業銀行

- 200万バーツ以下は1.5%

- 200万バーツ以下300万バーツ以下は1.0%

- 300万バーツ以上は0.65%

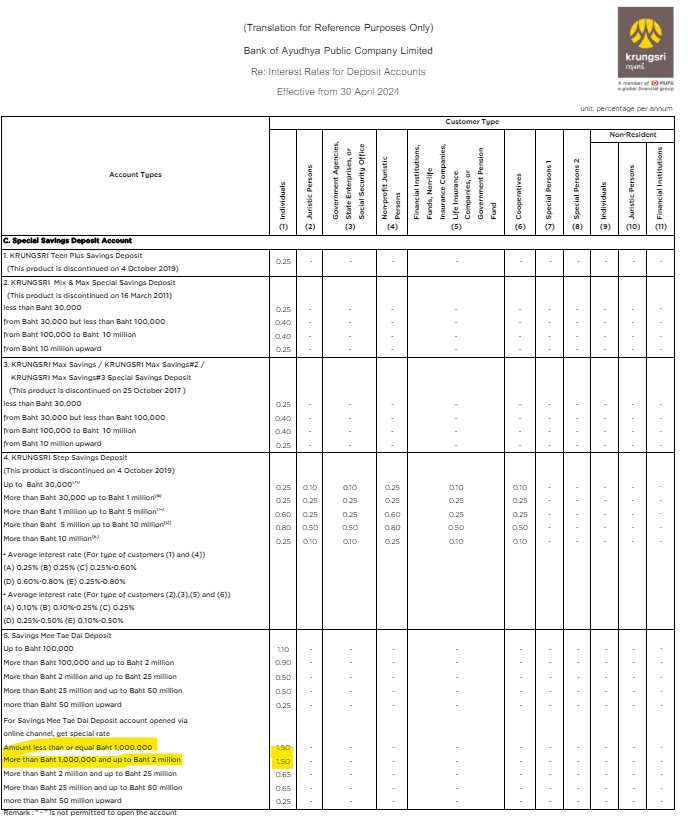

アユタヤ銀行

- 200万バーツ以下は1.5%

- 200万バーツ以下5000万円以下は0.65%

- 5000万バーツ以上は0.25%

タイのペイオフ制度について

銀行預金での預け入れを検討すると気になってくるのが、銀行預金の安全性です。

結論としては、100万バーツ以内ならペイオフ制度の対象と言うことです。

ペイオフ制度→金融機関が倒産したときに第三者機関が預けていた資産を保証してくれる制度

なお余談ですが、タイのペイオフの上限金額はと減額の傾向です。

- 2016年→1,500万バーツ

- 2018年→1,000万バーツ

- 2019年→500万バーツ

- 2021年→100万バーツ

できるかぎり倒産による資産回収のリスクを回避するためには、100万バーツの預け入れにした方がよさそうです。

まとめ

今回はタイの各銀行の金利についてご紹介いたしました。

調べていて感じたのは、金利や各銀行のキャンペーン、政府のペイオフ制度も時が経つにつれて変化していくということです。

日本の普通預金の金利については、2023年12月時点では0.001%でしたが、現時点では2024年5月0.02%に上がっています。

そのため定期的に情報を調べることが大切だということを学びました。

ちなみに私も妻もカシコン銀行を使っており、大手銀行の中では一番条件が悪いということが分かりました笑

口座の開設のしやすさなどもあるともいますが、別銀行での開設も検討しようと思います。

このブログが皆様の資産形成の一助となれば幸いです。

この度も最後までお読みいただきありがとうございました。

コメント